2015��4�¸ߵȽ����ԌW(xu��)��ԇ��Ӌ���A(ch��)ԇ�}

����(d��o)�x������Կ��W(w��ng)���r������������Կ�ԇ�},�Կ����},�v���Կ�ԇ�},�ԌW(xu��)��ԇ��Ӌ���A(ch��)ԇ�}������������Կ��W(w��ng)������2015��4�¸ߵȽ����ԌW(xu��)��ԇ��Ӌ���A(ch��)ԇ�}��

�㽭ʡ2015��4�¸ߵȽ����ԌW(xu��)��ԇ��Ӌ���A(ch��)ԇ�}

�n�̴��a:08120

Ո������Ҏ(gu��)���ùP������ԇ�}�Ĵ�Ϳ�����ڴ��}������

�x���}����

ע�����:

1.���}ǰ,������(w��)�،��Լ��Ŀ�ԇ�n�����Q����������(zh��n)���C̖�ú�ɫ���E�ĺ��ֹP��䓹P��ڴ��}��Ҏ(gu��)����λ���ϡ�

2.ÿС�}�x���𰸺�,��2B�U�P�Ѵ��}���ό���(y��ng)�}Ŀ�Ĵ𰸘�(bi��o)̖Ϳ��������Ą�,����Ƥ���Ƀ���,���xͿ�����𰸘�(bi��o)̖�����ܴ���ԇ�}������

һ������x���}(�����}��13С�},ÿС�}2��,��26��)

��ÿС�}�г����Ă����x���ֻ��һ���Ƿ����}ĿҪ���,Ո�����x������“���}��”������(y��ng)���aͿ�����eͿ����Ϳ��δͿ���o����

1.��Ӌ��Ϣ�������^�̶�Ҫ��(j��ng)�^�����h(hu��n)��(ji��),���в�����

A.�C B.�~ C.�� D.��

2.����(qu��n)�������Ӌ��Ϣ��ʹ����,���M(j��n)����I(y��)ؔ��(w��)�����r����P(gu��n)ע����

A.��I(y��)�ă������� B.��I(y��)�ĠI�\(y��n)����

C.��I(y��)�����L���� D.��I(y��)��ӯ������

3.ij��˾ُ��һ�v�rֵ200000Ԫ��܇,���f���ޞ�4��,��ֵ�ʞ�5%,����ƽ������Ӌ�����f,�t��܇�������fӋ����~��

A.46500Ԫ B.47000Ԫ C.47500Ԫ D.47800Ԫ

4.��؛����

A.�����Y�a(ch��n) B.�����Y�a(ch��n) C.�o���Y�a(ch��n) D.�̶��Y�a(ch��n)

5.�Y�a(ch��n)ؓ(f��)�����ľ�������(j��)��

A.�Y�a(ch��n)=ؓ(f��)��+�����ߙ�(qu��n)�� B.����=����+�M(f��i)��

C.����=����-�M(f��i)��-ؓ(f��)�� D.�Y�a(ch��n)=�����ߙ�(qu��n)��

6.�҇��Y�a(ch��n)ؓ(f��)�������õĸ�ʽ��

A.�β�ʽ B.�ಽʽ C.�~��ʽ D.���ʽ

7.����ؓ(f��)�������� ۀۀۀ

A.���ڽ�� B.��(y��ng)�����A(y��)�տ�� C.��(y��ng)����н�� D.��(y��ng)����ȯ

8.����Ӌ�㹫ʽ�б������_����

A.ÿ������=������÷��(d��ng)�ڰl(f��)���������ͨ�ɹɔ�(sh��)

B.��ӯ��=��ͨ��ÿ���Ѓr÷��ͨ��ÿ������

C.���Y�a(ch��n)������=������÷���Y�a(ch��n)×100%

D.�̶��Y�a(ch��n)���D(zhu��n)��=�N������÷�̶��Y�a(ch��n)��ֵ×100%

9.�����f�����_����

A.���ӱ��ʵ��ڻ��Դ���1���^���m

B.�لӱ��ʿ��Է�ӳ��I(y��)���L�ڃ�������

C.���ӱ�����؛���Y���c����ؓ(f��)���ı�ֵ

D.�F(xi��n)������c���ӱ��ʶ���Խ��Խ��

10.��I(y��)��һ����Ӌ���g��(j��ng)�I�ɹ�����Ϣ,��Ҫͨ�^ ����ӳ��

A.������ B.�F(xi��n)�������� C.�Y�a(ch��n)ؓ(f��)���� D.�����ߙ�(qu��n)��׃�ӱ�

11.���и����,����Ӱ��������~���Ŀ��

A.Ͷ�Y���� B.���ö��M(f��i)�� C.�I�I(y��)���� D.�I�I(y��)�ɱ�

12.���������

A.�o�B(t��i)��� B.�ӑB(t��i)���

C.�����o�B(t��i)Ҳ�DŽӑB(t��i)��� D.�Ȳ����o�B(t��i)Ҳ���DŽӑB(t��i)���

13.���и����,����Ӱ���������“�I�I(y��)����”���Ŀ��

A.�I�I(y��)��֧�� B.���ʃrֵ׃�ӓp��

C.�N���M(f��i)�� D.�����M(f��i)��

�����Д��}(�����}��10С�},ÿС�}2��,��20��)

�Д����и��},�ڴ��}������(y��ng)λ�����_��Ϳ“A”,�e�`��Ϳ“B”��

14.��Ӌ�~���п��~������(x��)�~֮��,���~�nj�����(y��ng)������(x��)�~�M(j��n)��Ԕ��(x��)����,����(x��)�~�nj����P(gu��n)��(j��ng)��(j��)�I(y��)��(w��)�M(j��n)�ЅR��������

15.؛���Y�Ƕ������,�҂�Ҫ����؛���Y���^�ཱུ��ӯ���������^�������������L(f��ng)�U��

16.��Ӌ��Ϣʹ���߹�ͬ�P(gu��n)ע�ĕ�Ӌ��Ϣ�в������F(xi��n)����������

17.δ������������I(y��)����Ҏ(gu��)���ă���������ȡ�ķe���Y��,���ѽ�(j��ng)ָ����;������������

18.�����ߙ�(qu��n)�������I(y��)ȫ���Y�a(ch��n)�pȥȫ��ؓ(f��)��������~��

19.ؓ(f��)����������(qu��n)��(y��u)���������ߙ�(qu��n)����

20.��Ӌ���ʽ�ă�(n��i)����:����=����-�M(f��i)����

21.�dُ�I(y��)��(w��)�c�F(xi��n)ُ�I(y��)��(w��)��ɵ�ؔ��(w��)�����һ�ӵ���

22.�Y�a(ch��n)�Y(ji��)��(g��u)�ɷ֞鱣�������m���ͺͼ��M(j��n)�������

23.�Y�a(ch��n)ؓ(f��)���������Ŀ������������������(qi��ng)������

���x���}����

ע�����:�ú�ɫ���E�ĺ��ֹP��䓹P���𰸌��ڴ��}����,���ܴ���ԇ�}������

�������~���(�����}��6С�},ÿС�}3��,��18��)

24.�����ߙ�(qu��n)��

25.��������

26.��(y��ng)���~��

27.�I�I(y��)������

28.���ʃrֵ׃�ӓp��

29.�o���Y�a(ch��n)��ֵ

���������}(�����}��3С�},ÿС�}6��,��18��)

30.���Y��Ӻ�Ͷ�Y��ӵČ��|(zh��)�քe��ʲô?

31.������������������

32.ԇ�����I�I(y��)ë���|(zh��)��������Ҫ�c��

�����I(y��)��(w��)�}(�����}��2С�},ÿС�}9��,��18��)

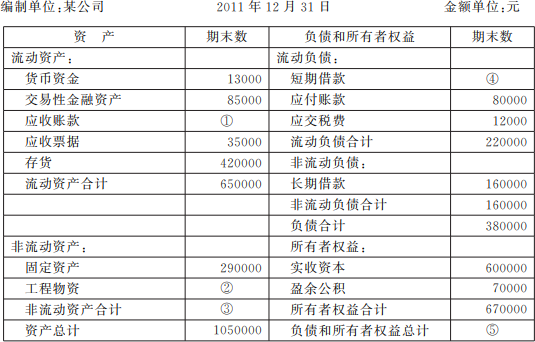

33.���Y�a(ch��n)ؓ(f��)����(��1)�Ŀո��~�����ڴ��}������(y��ng)λ������(Ո����Ԕ��(x��)Ӌ���^��)

34.Ո�����f�����и���(j��ng)��(j��)�����ɵ�ؔ��(w��)�����ؔ��(w��)����Ŀ��׃��:

(1)�ͨ���I(y��)����˾ُ��һ��ԭ����,�r���5000Ԫ,��������,؛����δ֧����

(2)�ͨ���I(y��)����˾����Ͷ�Y����Ͷ�Y100�fԪ,�Ѵ����y����

(3)�ͨ���I(y��)����˾���µ�܇�g���˹��Y�c��������Ӌ2�fԪ,���y�д��֧����

��@ȡ���P(gu��n)��Ӌ���A(ch��)��ԇ��(f��)��(x��)�Y����Ո������2019����Կ��Y�ϡ����A(ch��)��Ӌ�W(xu��)�� ��ӛ���~��(f��)��(x��)��(n��i)����

��@ȡ2019������Կ���Ӌ��ԇ����Ո������2019������Կ���Ӌ���I(y��)�����ƣ���ԇ�n�̰�����

�@ȡ�����Կ����}��Ո�c���@����