2013��7�¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}

�����x������Կ��W���r������������Կ�ԇ�},�Կ����},�v���Կ�ԇ�},�ԌW��ԇ��Ӌ���Aԇ�}������������Կ��W������2013��7�¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}��

�㽭ʡ 2013 �� 7 �¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}

�n�̴��a��08120

Ո������Ҏ���ùP������ԇ�}�Ĵ�Ϳ�����ڴ��}���ϡ�

�x���}����

ע����헣�

1. ���}ǰ�������ձ،��Լ��Ŀ�ԇ�n�����Q���������ʿ��C̖�ú�ɫ���E�ĺ��ֹP��䓹P��ڴ��}��Ҏ����λ������

2. ÿС�}�x���𰸺����� 2B �U�P�Ѵ��}���ό����}Ŀ�Ĵ𰸘�̖Ϳ��������Ąӣ�����Ƥ���Ƀ��������xͿ�����𰸘�̖�����ܴ���ԇ�}������

һ������x���}(�����}�� 10 С�}��ÿС�} 2 ������ 20 ��)

��ÿС�}�г����Ă����x���ֻ��һ���Ƿ����}ĿҪ�����Ո�����x������“���}��”���������aͿ�����eͿ����Ϳ��δͿ���o����

1����؛�������___������

A.�̶��Y�a

B.�����Y�a

C.�o���Y�a

D.��׃�Y��

2��______������I�I���Y���������

A.���Y B.Ͷ��ɱ�

C.ؓ�� D.��������

3����I��ԭ���ό��ڕ�ӋҪ���е�

A.�Y�a B.ؓ��

C.�����ߙ��� D.����

4���Y�aؓ�����Ƿ�ӳ��I______ؔ�ՠ�r��ؔ�Ո����

A.ijһ�ض����� B.һ���r�ڃ�

C.ijһ��݃� D.ijһ�·݃�

5�����������M����Iؔ�շ����r,����Pע����

A���������� B.�lչ����

C.�I�\���� D.ӯ������

6����������_����

A.�����Y�a���D��Խ�ߣ������Y�a����Ч��Խ��

B.���Y�a���D��Խ��������ȫ���Y�a���IЧ��Խ��

C.�����~�����D��Խ������I�Y�a������Խ��

D.��؛���D��Խ�����Y��ռ��ˮƽԽ��

7������“���룭�M��=����”���е�ؔ�Ո����

A.�����ߙ���׃�ӱ� B.�Y�aؓ����

C.������ D.�F��������

8��______�Ƿ�ӳӯ�������ĺ���ָ����

A.���Y�a������ B.�N�ۃ�����

C.���Y�a���D�� D.���Y�a������

9��������֧���Y���k������Ҏ�����y�ЅRƱ�ĸ����˞�

A.�RƱ��Ո�� B.��Ʊ�y��

C.�RƱ�ij����� D.�RƱ�ı�����

10�����������e�`����

A.Ҏ�����I�r�aƷ��ُ�lƱ B.Ҏ����Ո��ֵ���p��

C.�r�aƷ؛���N�۰lƱ�_������Ʊ��һ�� D.����ُ�N�{�C�Ĵ��_��̓�_

�����Д��}�������}�� 5 С�}��ÿС�} 2 �֣��� 10 �֣�

�Д����и��}���ڴ��}������λ�����_��Ϳ“A”���e�`��Ϳ“B”��

11����Ӌ���w����������a���I��Ӱ���Ͷ�Y�߂��˵����a���I��ӡ�

12��һ����I��؛���Y�������ơ�

13��ÿ���������Ǻ������й�˾ӯ����������Ҫ��ؔ��ָ������ӳ����ͨ�ɵī@��ˮƽ��

14����I�ɱ����~������һ����ζ���������½�����I����ˮƽ���½���

15���r�I��������Ҫ�O�ÆΪ��ĕ�Ӌ�C����

���x���}����

ע����헣�

�ú�ɫ���E�ĺ��ֹP��䓹P���𰸌��ڴ��}���ϣ����ܴ���ԇ�}���ϡ�

���������}�������}�� 4 С�}��ÿС�} 10 ������ 40 �֣�

16���������M���������c�����ߙ���֮�g�к�ϵ��

17�������I���ڃ��������ı�����������Щ?Ո���e��

18�����I�I�����ķ�����ע����Щ���}��

19���ں������w�·�����ԭʼ�{�C�������к�Ҫ��

�����I���}�������}�� 2 С�}��ÿС�} 15 ������ 30 �֣�

20���Y�ϣ�ij�r�I���^��I����ֵ��һ��{����I���m�õ���ֵ���ʞ� 17%����Ʒ�N�ۃr����eע�����������ֵ���~��2008 �� 12 �·ݰl���ĘI�����£�

��1��12 �� 1 ������ A ��˾�N�ۮaƷһ�����ۃr 50000 Ԫ���o��ُ؛�� 20%���̘I�ۿ�����Ҏ���ĬF���ۿۗl���� 3/10��2/20��n/30��

��2��12 �� 3 ������ B ��˾�N�ۮaƷ 2500 �䣬�N�ۃr���ÿ�� 640 Ԫ��ԓ�r�I���^��I�ڮ��հl؛ 2500 ����ͬ�r�յ� B ��˾֧���IJ���؛�� 1500000 Ԫ��

��3��12 �� 19 �գ��յ� A ��˾֧�������۳������ܬF���ۿ۽��~��Ŀ�����������y����

��4��12 �� 28 ������aƷ���|�����}ͬ��o�� B ��˾ÿ�� 40 Ԫ���N������ԓ�r�I���^��I�� 12 �� 29 ���յ����ղ��T�_�ߵ���ȡ���C���������� B ��˾�_�t����ֵ�����ðlƱ��

Ҫ��

��1���քeӋ���̘I�ۿۡ��F���ۿ����N�����Ľ��~�����Һ�Ҫ�f���@���ߵą^�e��

��2��Ӌ����K�յ� A ��˾���ٽ��~�Ŀ����

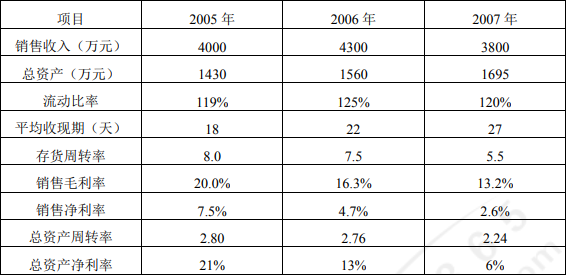

21��ij��˾���������Ҫؔ�Ք�����ؔ�ձ������±���ʾ��

���Oԓ��˾�]�РI�I����֧��Ͷ�Y���棬���ö��ʲ�׃��Ҫ��

��1�����Է����f��ԓ��˾�\���Y�aӯ��������׃������ԭ����

��2�����Է����f��ԓ��˾�Y�a��׃������ԭ��

��@ȡ���P��Ӌ���A��ԇ�����Y����Ո������2019����Կ��Y�ϡ����A��Ӌ�W�� ��ӛ���~����������

��@ȡ2019������Կ���Ӌ��ԇ����Ո������2019������Կ���Ӌ���I�����ƣ���ԇ�n�̰�����

�@ȡ�����Կ����}��Ո�c���@����