2014��4�¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}

�����x������Կ��W���r������������Կ�ԇ�},�Կ����},�v���Կ�ԇ�},�ԌW��ԇ��Ӌ���Aԇ�}������������Կ��W������2014��4�¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}��

�㽭ʡ 2014 �� 4 �¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}

�n�̴��a��08120

Ո������Ҏ���ùP������ԇ�}�Ĵ�Ϳ�����ڴ��}���ϡ�

�x���}����

ע����헣�

1. ���}ǰ�������ձ،��Լ��Ŀ�ԇ�n�����Q���������ʿ��C̖�ú�ɫ���E�ĺ��ֹP��䓹P��ڴ��}��Ҏ����λ���ϡ�

2. ÿС�}�x���𰸺��� 2B �U�P�Ѵ��}���ό����}Ŀ�Ĵ𰸘�̖Ϳ�ڡ�����Ąӣ�����Ƥ���Ƀ������xͿ�����𰸘�̖�����ܴ���ԇ�}���ϡ�

һ������x���}(�����}�� 13 С�}��ÿС�} 2 �֣��� 26 ��)

��ÿС�}�г����Ă����x���ֻ��һ���Ƿ����}ĿҪ��ģ�Ո�����x������“���}��”���������aͿ�ڡ��eͿ����Ϳ��δͿ���o�֡�

1.��Ӌ�{�C�������Ƶij������;��ͬ���ɷ֞�

A.ԭʼ�{�C��ӛ�~�{�C B.ԭʼ�{�C�ͅR���{�C

C.ԭʼ�{�C����Ӌ�{�C D.ӛ�~�{�C����{�C

2.���²����� ���Й����Y��ʽ����

A.�l�й�Ʊ

B.�l�Ђ�ȯ

C.��I�Ȳ�����

D.��Ͷ�Y������ֱ��Ͷ�Y

3.���е�ʽ���_����

A.������=�������~+���ö�

B.����=����–�M��–ؓ��

C.����=����+�M��

D.�������~=�I�I����+�I�I������-�I�I��֧��

4.Ͷ�Y�����ɵ�ؔ�պ���������_����

A.һ����p���ˬF������һ�����������������Y�a

B.һ���������ˬF������һ����p�����������Y�a

C.һ����p���ˬF������һ����p�����������Y�a

D.һ���������ˬF������һ�����������������Y�a

5.�����Ŀ�У����������ߙ������

A.�L��ؓ�� B.����ؓ��

C.δ�������� D.������Ϣ

6.ij��I��lչ��Ҫُ��һ���O�䣬ԭʼ�rֵ 100000 Ԫ���AӋ��ֵ�ʞ� 5%������ƽ������Ӌ�����f���麆��Ӌ�㣬���O���f���ޞ� 5 �꣬��ôÿ�����f��Ӌ����~��

A.18000 Ԫ B.19000 Ԫ

C.20000 Ԫ D.21000 Ԫ

7.��I�aƷ�rֵ�Č��F��ʽ��

A.��ُ B.���a

C.�N�� D.Ͷ�Y

8.�Y�aؓ�����еĸ����Ŀ�ǰ�___�M�����еġ�

A.��ȫ�� B.�V����

C.������ D.���ڕr�g���h��

9.�Y�aؓ�����������Y�a��°���

A.�A���~�� B.�Y�����e

C.������Ϣ D.�����ߙ���

10.�Y���Y�������N��������

A.�������Y���Y�� B.�_�����Y���Y��

C.�m�����Y���Y�� D.�L�U���Y���Y��

11.����I�لӱ��ʺ�С�r�����нYՓ���_����

A.��I�L�ڃ��������� B.��I���ڃ����L�U�ܴ�

C.��I���ڃ��������� D.��I�Y�a�����Ժ�

12.��؛��һ���Ҫ�������Y�a������ݲ�����

A.���Nԭ����

B.�a��Ʒ

C.���b��

D.�������Y

13.�������Ƿ�ӳ��I��һ����Ӌ���g��____��ؔ�Ո����

A.ؔ�ՠ�r B.ӯ������

C.���I�ɹ� D.��������

�����Д��}�������}�� 10 С�}��ÿС�} 2 �֣��� 20 �֣�

�Д����и��}���ڴ��}������λ�����_��Ϳ“A”���e�`��Ϳ“B”��

�Д����и��}���ڴ��}������λ�����_��Ϳ“A”���e�`��Ϳ“B”��

14.��Ӌ�ăɂ������Ǖ�Ӌ��Ϣ�Įa���c��Ӌ��Ϣ�İlչ��

15.��ӯ������ͨ��ÿ���Ѓr�c��ͨ��ÿ������ı�ֵ��һ����f����ӯ��Խ�ߣ����ƱԽ����Ͷ�Y�rֵ��

16.Ͷ�Y��ӵČ��|���Y�����Ŀ��ڽ��Q���������ó��Z��δ���Y����Qȡ��ǰ���Y�����롣

17.ӯ��e����I�ڽ��I�^����������ģ��]�з���o�����߶���������I�ķe���Y��

18.�o���Y�a�ܞ���I����δ������ĬF�����������ԟo���Y�a�����L���Y�a��

19.�����ߙ�����ԅ��c���I�ͷ�����˾�����棬��Ҳ�Г���̝�p��؟�κ��x�ա�

20.������н�ꘋ����I��һ��Y�a��

21.�Y�a����������ָ�Y�a��׃�F������׃�F����Խ����������Խ����

22.������ؓ�����Ѓ�߀���̣���߀���~���_�����c��

23.���҇������������õ����~��ʽ�Y����

���x���}����

ע����헣��ú�ɫ���E�ĺ��ֹP��䓹P���𰸌��ڴ��}���ϣ����ܴ���ԇ�}���ϡ�

�������~��ጣ������}�� 6 С�}��ÿС�} 3 �֣��� 18 �֣�

24.�̶��Y�aԭֵ

25.ؓ��

26.�������

27.�����~��

28.�I�I����

29.Ͷ�Y����

�ġ������}�������}�� 3 С�}��ÿС�} 6 �֣��� 18 �֣�

30.��Ӌ��Ϣ��ʹ��������Щ��������ͬ�Pע�ĕ�Ӌ��Ϣ���wָʲô��

31.�~��ʽ�Y�aؓ�����ľ��Ƶ�������ʲô����������Y���c�Ŀ����Ҏ�ɡ�

32.ԇ��ؔ�պ���ĽǶȣ������^�Fُ�I���c�dُ�I�հl��ǰ����I�Y�a������׃����

�塢�I���}�������}�� 2 С�}��ÿС�} 9 �֣��� 18 �֣�

33.�f�h�Ƽ�����˾��2009 �� 1 �� 1 ��ُ��һ헌������g��ʹ�Ù࣬���y�д��֧���I�r�����P�M�ù�Ӌ 800000Ԫ��ԓ헌����ķ�����Ч���ޞ� 10 �꣬��ͬҎ���ķ�����Ч���ޞ� 8 �꣬��˾��ÿ�����ĩӋ��ȫ��o���Y�a���N�~������ֱ�������ꔂ�N��

Ҫ��1���f��ԓ�Ͷ�Y�����ɵ�ؔ�պ����

��2��Ӌ��ԓ�Ͷ�Y����Пo���Y�a��ԭֵ��ÿ��Ĕ��N���~��2012 �� 1 �� 1 �յ���Ӌ���N���~���o���Y�a��ֵ��

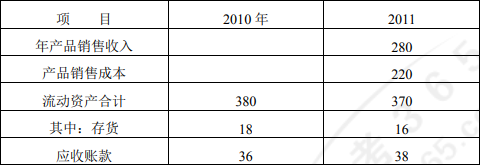

34.�A��Ƽ�����˾�����ؔ���Y�����P�������±���ʾ������λ���fԪ��

ՈӋ������ָ�ˣ�

��1�������~�����D�ʣ����D�Δ�����

��2����؛���D�ʣ����D�Δ�����

��3�������Y�a���D�ʣ����D�Δ������Y������С���c���λ����

Ո����Ӌ��Y������������Mһ�����ԓ��˾��ӯ��������

��@ȡ���P��Ӌ���A��ԇ�����Y�ϣ�Ո������2019����Կ��Y�ϡ����A��Ӌ�W�� ��ӛ���~����������

��@ȡ2019������Կ���Ӌ��ԇ����Ո������2019������Կ���Ӌ���I�����ƣ���ԇ�n�̰�����

�@ȡ�����Կ����}��Ո�c���@����