2013��4�¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}

�����x������Կ��W���r������������Կ�ԇ�},�Կ����},�v���Կ�ԇ�},�ԌW��ԇ��Ӌ���Aԇ�}������������Կ��W������2013��4�¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}��

�㽭ʡ 2013 �� 4 �¸ߵȽ����ԌW��ԇ��Ӌ���Aԇ�}

�n�̴��a��08120

Ո������Ҏ���ùP������ԇ�}�Ĵ�Ϳ�����ڴ��}���ϡ�

�x���}����

ע����헣�

1. ���}ǰ�������ձ،��Լ��Ŀ�ԇ�n�����Q���������ʿ��C̖�ú�ɫ���E�ĺ��ֹP��䓹P��ڴ��}��Ҏ����λ���ϡ�

2. ÿС�}�x���𰸺��� 2B �U�P�Ѵ��}���ό����}Ŀ�Ĵ𰸘�̖Ϳ�ڡ�����Ąӣ�����Ƥ���Ƀ������xͿ�����𰸘�̖�����ܴ���ԇ�}���ϡ�

һ������x���}(�����}�� 13 С�}��ÿС�} 2 �֣��� 26 ��)

��ÿС�}�г����Ă����x���ֻ��һ���Ƿ����}ĿҪ��ģ�Ո�����x������“���}��”���������aͿ�ڡ��eͿ����Ϳ��δͿ���o�֡�

1.��Ӌ��Ϣʹ���߹�ͬ�Pע�ĕ�Ӌ��Ϣ�ɸ�����

A.“����һע”

B.“�ı�һע”

C.“���һע”

D.“����һע”

2.���²����ڣ���ؓ�����Y��ʽ����

A.�y�н�� B.�l�Ђ�ȯ

C.�l�й�Ʊ D.�������

3.ij��I���y�д�߀���գ���ؔ�պ�����F��

A.һ��Y�a���ӣ�һ헂�������

B.һ��Y�a�p�٣�һ헂��՜p��

C.һ��Y�a���ӣ�һ헂��՜p��

D.һ��Y�a�p�٣�һ헂�������

4.���в����ڣ�����I�̶��Y�a����

A.�C���O�� B.�y��

C.���� D.�k���Oʩ

5.����I��һ�S����ԭֵ�� 300000 Ԫ���AӋ��ʹ�� 20 �꣬�AӋ��U�r�ă���ֵ�� 5000 Ԫ���S������ƽ������Ӌ�����f����ôԓ�S��ÿ�����f��Ӌ����~��

A.14700 Ԫ B.14750 Ԫ

C.14800 Ԫ D.14850 Ԫ

6.�����~�����һ�

A.ؓ�� B.�Y�a

C.�����ߙ��� D.δ��������

7.�Y�aؓ�������

A.�o�B��� B.�ӑB���

C.�����o�BҲ�DŽӑB��� D.�Ȳ����o�BҲ���DŽӑB���

8.��I�������Y����Դ�У������ڣ��������������

A.����ӯ��e B.�����Y��

C.����ӯ��e D.δ��������

9.�P���Y�aؓ�����ĽY���������_����

A.��߅��ؓ������߅���Y�a�������ߙ���

B.��߅��ؓ�����Y�a����߅�������ߙ���

C.��߅���Y�a����߅��ؓ���������ߙ���

D.��߅��ؓ���������ߙ��棬��߅���Y�a

10.�����ڷ�����ؓ���Ŀ����

A.���ڽ�� B.�L�ڽ��

C.�������M D.�������

11.؛���Y������I����������Y�a�����²����� () ؛���Y�����

A.���F�� B.�y��

C.����؛���Y�� D.����Ʊ��

12.�������P�I�\�Y��Ĕ��������_����

A.�I�\�Y���~Խ��ؔ�ՠ�r��Խ����

B.�I�\�Y���~Խ����I��������F��Խ�oȱ

C.�I�\�Y��=�����Y�a+����ؓ��

D.���^��ͬҎģ��I�g�ĠI�\�Y��ָ�˾�����Ҫ�������x

13.��Ҫ�漰��Iӯ�������Ͱlչ���������ĕ�Ӌ�����

A.�Y�aؓ���� B.�F��������

C.������ D.�����ߙ���׃�ӱ�

�����Д��}�������}�� 10 С�}��ÿС�} 2 �֣��� 20 �֣�

�Д����и��}���ڴ��}������λ�����_��Ϳ“A”���e�`��Ϳ“B”��

14.��Ӌ���Ѓɂ����棺һ�����������Ӌ����һ��������Õ�Ӌ��

15.��Ӌ��Ϣ�������^�̶�Ҫ���^�C���~���������h����

16.��IͶ�Y���Pע�ĕ�Ӌ��Ϣ�Ă����c����I�ă���������

17.���Y��ӵČ��|���Y��Ŀ��ڽ��Q���������ڮ�ǰ�����Y�������Qȡδ�����Y�����롣

18.ȡ��ij�o���Y�a��ʹ�Ù�Ҳ����һ�Ͷ�Y��ӡ�

19.ؓ���c�����ߙ���һ�ӣ����Г���̝�p��؟�κ��x�ա�

20.�����~��Ҳ����I��һ����Y��ʽ��

21.��Ӌ���ʽ��һ����I���ض��r�g�c�ϵ��Y�a��ؓ���������ߙ���ĽY����r�����o�B���ʽ��

22.���ʃrֵ�p���ǰ����ʃrֵӋ�r���Y�a��鹫�ʃrֵ׃�Ӯa���������pʧ��ԓ헓p�����ь��F�ġ�

23.����ؓ�����Ѓ�߀���̡���߀���~���_�����c��

���x���}����

ע����헣��ú�ɫ���E�ĺ��ֹP��䓹P���𰸌��ڴ��}���ϣ����ܴ���ԇ�}���ϡ�

�������~��ጣ������}�� 6 С�}��ÿС�} 3 �֣��� 18 �֣�

24.Ͷ�Y���

25.�Y�a

26.�������

27.ؔ�ՠ�r

28.�I�I�ɱ�

29.����

�ġ������}�������}�� 3 С�}��ÿС�} 6 �֣��� 18 �֣�

31.�Y�a��ؓ���������ߙ��桢���롢�M�ú�����֮�g�к��Pϵ?

32.�Y�aؓ��������������Щ��

�塢�I���}�������}�� 2 С�}��ÿС�} 9 �֣��� 18 �֣�

33.ij��I���ö����ʞ� 25%��2011 ���������M�����P�Y��������ʾ��ՈӋ�� 2011 ���ԓ��I�������������Ŀ�Ľ��~��Ҫ���г�Ӌ���^�̼���ʽ����

��1���I�I�ɱ���

��2���I�I���룻

��3���I�I������

��4���������~��

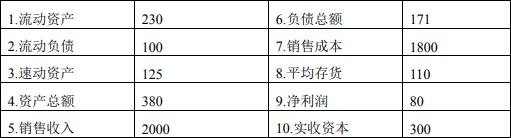

34.�c�_��˾ 2011 ��ȵ�ؔ���Y�����P����������ʾ��ՈӋ��c�_ 2011 ��ȵ�����ָ�ˣ�

��1���I�\�Y��

��2�����ӱ��ʣ�

��3���لӱ��ʣ�

��4���Y�aؓ���ʣ�

��5���N�ۃ����ʡ�

��@ȡ���P��Ӌ���A��ԇ�����Y�ϣ�Ո������2019����Կ��Y�ϡ����A��Ӌ�W�� ��ӛ���~����������

��@ȡ2019������Կ���Ӌ��ԇ����Ո������2019������Կ���Ӌ���I�����ƣ���ԇ�n�̰�����

�@ȡ�����Կ����}��Ո�c���@����